実際の保険申請書類

保険金の請求手続きには、請求書(損保会社に指定の用紙がある場合はそれを使用)

損害を証明する書類として、被害が生じた物の価額を確認できる書類、見積書など、被害が生じた物の写真等が必要です。

また、保険会社がその事故に対して確認したいことは;

- 保険金の支払い事由発生の有無

(本当に風災があったか?風災の為に事故が起きたか?) - 保険金を支払わない事由があるか?

(保険会社が定める補償金の不払いの条件がないか? など)

を調査、査定します。

ですので、上記のことが解り易いよう報告書に必要事項を記載します

要点は;

- 事故が本当にあって、その場所は保険加入者のものであること。 その証拠

- 事故(損害)を起こした部分の特定、事故の理由、日時

(保険金の請求権は3年で時効が成立します) - 損害額を算出する根拠(見積)が妥当かどうか? 余計な見積項目、相場に対してかけ離れてた金額かどうか?

などを査定します。

以下に事故報告書の例を記載します。

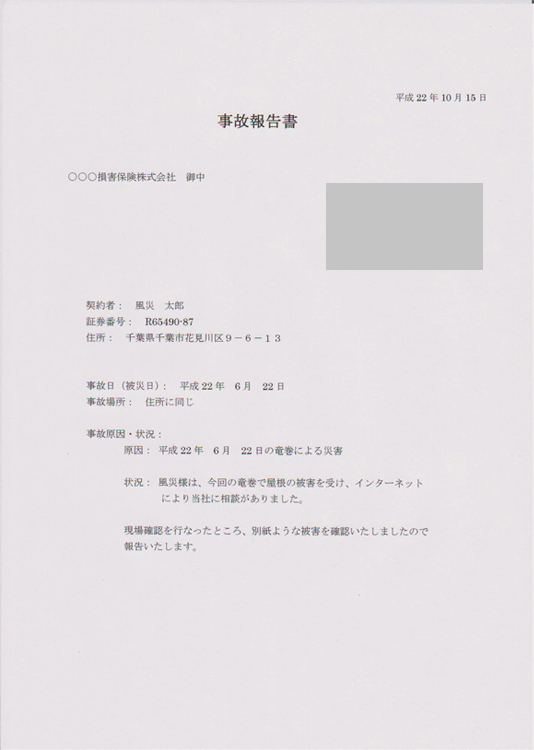

実際の風災事故報告書

報告書、損害保険会社に決まった書式がある場は、それを使用します。

字が小さくて見難いので、解説しますと、報告書の宛名は、加入している損害保険会社で、報告者は、お客様自身かこの場合は屋根屋です。

記入する項目は、契約者名、契約書の保険証書番号(本人確認と契約の確認)、契約者の住所、事故日、事故の原因、状況などを簡潔明瞭に記載します。

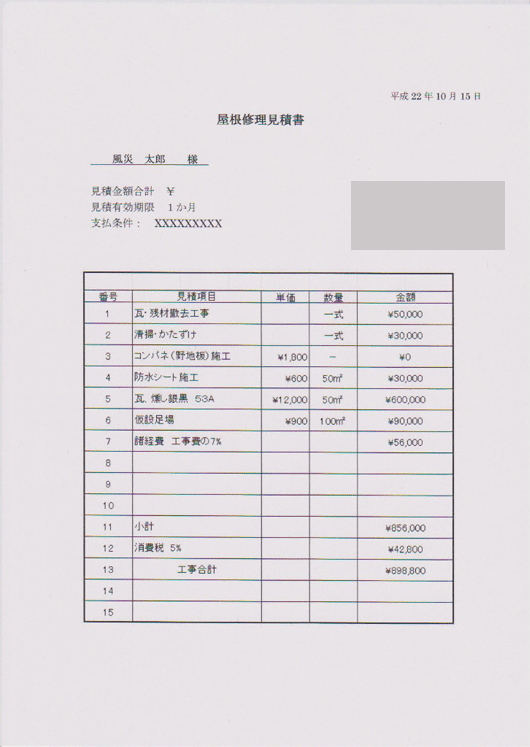

見積の部分(見積は、屋根修理をする屋根屋さんにだしてもらう)

見積は、修理業者さんからお客様へ出されるので、宛先はあなた(お客様)です。

税金込みの修理金額を見積ってもらいます。

見積の項目は、一式・・・全金額はだめで、多分受付て貰えないと思います。

修理に何が必要で、各修理項目にいくらかかったのかが必要になります。

風災での保険請求では、免責金額他の条件があるかもしれませんが、申請すれば何がしかの補償金が下り、屋根修理にお金がかかることを保険会社も理解していて、30万円、50万円単位での保険金が下りることもあります。 (修理の規模によります)

補償金を使って、自分の持ち出しなしで、屋根修理をやる業者がいろいろネット上にありますが、やることは、これと同じです。

ただ、下りた保険金の50%を手数料として取るので、修理のお金を稼ぐ為に、見積を水増しし、保険会社に請求します。(保険金の詐称)

上記の場合、16万円以上の手数料を初めに取られるわけです。どう考えても高いです。

また彼らは修理業者からもバックマージンを取ると考えられますから、実際の彼らの儲けは、補償金の50%以上になります。

ひどい業者は80%。つまり保険金に対して20%しか修理費用充てられません。

これでは満足な修理はおろか、何の為に保険金をもらったのか分からなくなります。

”無料”屋根修理業者の為に自分の火災保険を利用されているとしか思えなくなります。